El sistema bancario boliviano cerró la gestión 2025 mostrando un desempeño sólido en términos de solvencia, rentabilidad y digitalización, aunque con un crecimiento moderado del crédito y los depósitos, condicionado por un entorno económico, político y regulatorio desafiante. Así lo refleja el último Boletín de Cifras Bancarias de la Asociación de Bancos Privados de Bolivia (ASOBAN), que confirma la estabilidad del sistema, pero también expone los límites estructurales que enfrenta para expandir el financiamiento de manera más dinámica e inclusiva.

Durante 2025, la cartera de créditos del sistema bancario creció 3,5%, alcanzando un saldo de 30.213 millones de dólares. Este crecimiento, si bien positivo, fue más contenido que en gestiones anteriores y mostró una clara desaceleración en el segundo semestre del año, en un contexto marcado por mayor incertidumbre asociada al proceso electoral y por una postura más cautelosa tanto de las entidades financieras como de los agentes económicos. La expansión del crédito se concentró principalmente en moneda nacional y estuvo liderada por el segmento empresarial, que registró un crecimiento de 14,3%, impulsado por la modificación normativa que elevó la tasa máxima de los créditos empresariales productivos del 6% al 10%.

En contraste, la cartera de vivienda de interés social registró una contracción de 4,9%, evidenciando las dificultades que genera la fijación de tasas de interés en operaciones de largo plazo que requieren fondeo estable y de mayor horizonte. Este comportamiento refleja una de las principales tensiones del sistema: la coexistencia entre objetivos de política pública y la sostenibilidad financiera de los intermediarios.

En cuanto a la calidad de la cartera, los indicadores mostraron una mejora significativa. A diciembre de 2025, el índice de morosidad se redujo a 2,9%, frente al 3,2% registrado en 2024, acompañado por un fortalecimiento de las previsiones, que alcanzaron un saldo de 1.590 millones de dólares. La cobertura de la cartera en mora se incrementó de 1,6 a 1,8 veces, reforzando la capacidad del sistema para absorber eventuales deterioros. No obstante, el boletín advierte señales de alerta en el crédito pyme y en la cartera hipotecaria no vinculada a vivienda social, donde los índices de mora mostraron leves incrementos.

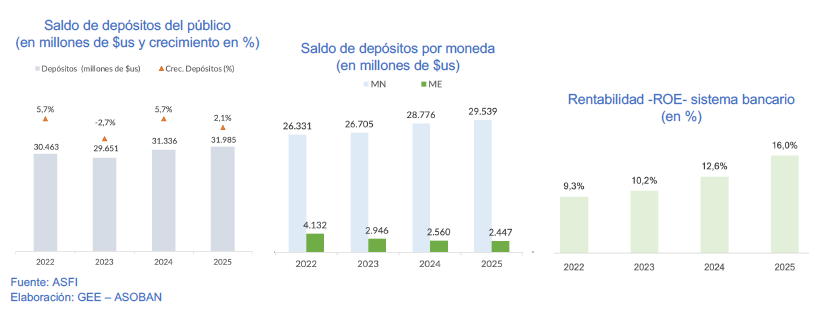

Por el lado del fondeo, los depósitos del público alcanzaron un saldo de 31.985 millones de dólares, con un crecimiento interanual de 2,1%. Más que una expansión generalizada del ahorro, el informe describe una recomposición de la estructura de los depósitos, impulsada por las cajas de ahorro y los depósitos a plazo fijo, mientras que los depósitos a la vista y en moneda extranjera continuaron disminuyendo. Esta dinámica responde a los ajustes realizados por hogares y empresas en un entorno de presiones inflacionarias y distorsiones cambiarias, cuya reversión comenzó a observarse desde la segunda mitad de 2024.

El desempeño financiero del sistema bancario fue uno de los puntos más destacados del año. Las utilidades alcanzaron los 540 millones de dólares, con un crecimiento interanual de 42,3%, impulsadas por mayores ingresos financieros asociados a una cartera de mayor tamaño y por ingresos operativos vinculados a transferencias al exterior y operaciones cambiarias. Este resultado permitió elevar la rentabilidad sobre el patrimonio (ROE) al 16% y fortalecer el capital del sistema, cuyo patrimonio creció 13,3% hasta situarse en 3.585 millones de dólares, con una reinversión cercana al 50% de las utilidades.

La digitalización se consolidó como el principal motor de dinamismo del sistema financiero. En 2025 se realizaron 948,2 millones de transferencias electrónicas interbancarias, más del doble que en 2024, movilizando un total de 129.126 millones de dólares. El QR Simple concentró el 94% de estas operaciones, consolidándose como el principal medio de pago electrónico, especialmente en transacciones de bajo valor, lo que refuerza su rol en la inclusión financiera y en la sustitución del uso de efectivo.

Sin embargo, el boletín también revela un contraste relevante: mientras el número de cuentas bancarias superó los 16,3 millones, con un crecimiento de 10,6%, el número de prestatarios se redujo en aproximadamente 11.000 personas durante el año. Esta brecha evidencia que la inclusión financiera avanza con mayor fuerza por el lado del acceso y los servicios digitales, pero enfrenta restricciones estructurales en la expansión del crédito, asociadas a tasas de interés activas reguladas que limitan la adecuada cobertura del riesgo crediticio.

En conjunto, el cierre de 2025 muestra un sistema bancario boliviano sólido, rentable y prudente, con avances significativos en digitalización y solvencia, pero con desafíos persistentes para transformar esa fortaleza en mayor crédito productivo e inclusivo que acompañe de forma sostenida el crecimiento de la economía.